L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a publié le 7 avril 2025 les résultats de l’enquête sur l’intégration des risques de durabilité dans le système de gouvernance du secteur assurantiel français soumis à Solvabilité II. Cette enquête a été menée auprès de 91 organismes assureurs représentant au total 90 % du marché français en volume de primes.

Cette publication vise à rendre compte des résultats de cette enquête et des constats de l’ACPR quant à la mise en œuvre des obligations réglementaires en matière d’intégration des risques de durabilité dans le système de gouvernance et de gestion des risques des organismes d’assurance. Le document révèle des pratiques encore hétérogènes parmi les assureurs. Cet article propose une analyse détaillée des principaux enseignements de l’ACPR, enrichie par des recommandations opérationnelles pour une mise en œuvre efficace.

Une définition des risques de durabilité partiellement comprise par les organismes

Le risque en matière de durabilité est défini règlementairement comme tout évènement ou situation dans les domaines environnemental, social ou de gouvernance susceptible d’affecter négativement la valeur des investissements ou des engagements.

Or, l’étude révèle que 20 % des organismes analysés limitent encore leurs évaluations aux seuls investissements, négligeant ainsi l’impact potentiel sur leurs engagements. Pour procéder à une évaluation exhaustive des impacts sur le bilan ou la solvabilité d’un assureur, les différents risques de durabilité peuvent être décomposés selon :

- les risques physiques représentant les évènements affectant négativement l’intégrité des biens ou des personnes ;

- les risques de transition découlant des changements réglementaires ou technologiques ;

- les risques juridiques ou de contentieux.

La simple utilisation de critères ESG dans les stratégies d’investissements, par exemple, devrait être accompagnée d’une évaluation des risques physiques ou encore d’une analyse de double matérialité sur le portefeuille d’actifs financiers. Toute approche restrictive de l’évaluation des risques de durabilité contraste avec les attentes croissantes des régulateurs et des investisseurs.

Constats en matière d’adaptation des politiques écrites

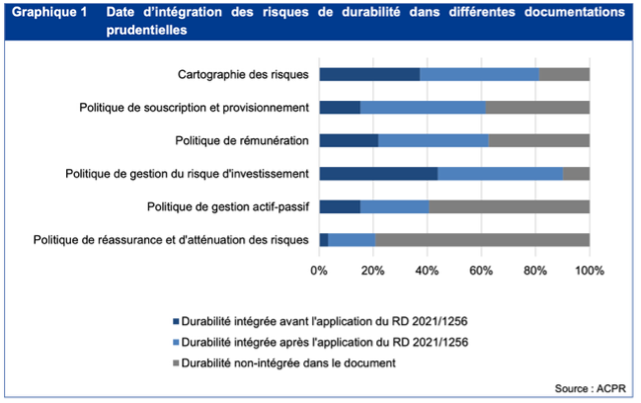

Une gestion des risques efficace doit passer par une gouvernance claire et documentée des principes qui régissent l’activité des organismes d’assurance. 51 % des organismes déclarent avoir intégré les risques de durabilité dans leurs politiques écrites cependant l’analyse menée par l’ACPR révèle des progrès inégaux selon les domaines.

Les politiques d’investissement apparaissent comme les plus matures, avec 90 % des organismes ayant mis en place des exclusions sectorielles ou des critères de sélection. Toutefois, ces mesures reposent fréquemment sur une approche par critères ESG plutôt que sur une analyse approfondie des risques sous-jacents, limitant ainsi leur efficacité réelle. Les politiques de souscription et de provisionnement, bien que modifiées par 62 % des organismes, nécessitent des améliorations significatives particulièrement dans l’ajustement des hypothèses face à l’augmentation des sinistres climatiques.

Concernant les politiques de réassurance et d’atténuation des risques, seulement 1 organisme sur 5 indique avoir intégré les risques de durabilité y compris chez les entités ayant identifié les risques de durabilité comme matériels pour leur activité.

Des efforts à fournir sur l’ORSA

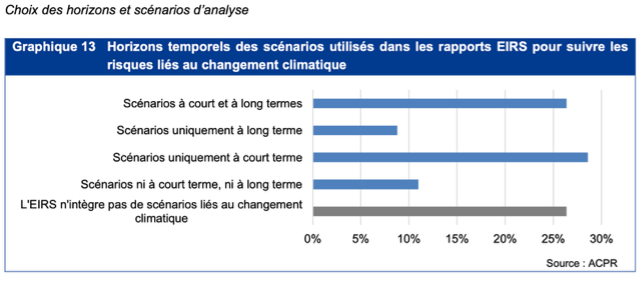

L’ACPR donne également ses observations sur la prise en compte des risques de durabilité dans les exercices ORSA. Trois organismes sur quatre procède à une évaluation qualitative et ou quantitative des risques liés au changement climatique dans l’ORSA.

Pour l’ACPR, globalement les évaluations réalisées par les organismes dans leurs rapports ORSA, ciblées uniquement sur les risques climatiques, ne permettent pas de respecter pleinement la réglementation sur l’intégration des différents risques de durabilité.

L’ACPR rappelle que les cadres et méthodologies utilisées pour évaluer l’impact des risques climatiques peuvent être étendues pour les autres risques de durabilité. Par ailleurs, une grande majorité des organismes s’appuient sur les scénarios des derniers stress tests climatiques lancés par l’ACPR. Dans le cadre de l’ORSA, les scénarios retenus doivent être adaptés au profil de risque de l’entreprise, ceux des exercices nationaux étant pertinents et calibrés sur le marché français. Cette situation appelle à un renforcement des capacités de modélisation prospective des assureurs. Enfin, l’ACPR constate que seulement 1 organismes sur 4 respecte les recommandations de l’EIOPA concernant les horizons de projection, c’est-à-dire que l’évaluation des impacts des risques climatiques s’effectuent sur des horizons temporels plus longs que ceux habituellement retenus pour l’évaluation ORSA.

Conclusions et recommandations

L’enquête de l’ACPR met en évidence une prise de conscience croissante des enjeux de durabilité dans le secteur assurantiel français, mais souligne surtout la nécessité d’accélérer les efforts pour une intégration plus systématique et opérationnelle de ces risques. Alors que le cadre réglementaire européen évolue, les assureurs doivent continuer d’améliorer leurs dispositifs pour anticiper ces changements et garantir une gestion pérenne de leurs activités.

L’ACPR identifie quelques pistes d’améliorations. Tout d’abord, la vision de ce que sont les risques de durabilité doit être élargi pour y intégrer l’ensemble des segments ESG, et pas seulement ceux liés au climat.

Ensuite, les assureurs doivent poursuivre leurs efforts sur les exercices ORSA. Les améliorations attendues portent principalement sur l’extension des cadres méthodologiques déjà en place à l’ensemble des postes du bilan et à la mesure de la solvabilité prospective (au travers du Besoin Global de Solvabilité par exemple) ainsi que sur la pertinence des scénarios et hypothèses retenus. Enfin, la gouvernance des risques de durabilité doit se renforcer au travers d’une sensibilisation accrue des instances de gouvernance et un renforcement des politiques écrites.

Pour parfaire leurs évaluations, les assureurs peuvent :

- élaborer des cartographies de risques de durabilité enrichies, couvrant l’ensemble des activités (souscription, gestion d’actifs, réassurance, etc.) et prenant en compte les différents facteurs ESG, au-delà du seul risque climatique ;

- définir concrètement des indicateurs de suivi spécifiques aux risques ESG intégrés dans le tableau de bord de gestion des risques (ex. exposition aux secteurs à fort impact environnemental ou social) ;

- intégrer systématiquement des risques de durabilité dans les scénarios prospectifs des exercices ORSA, avec des horizons de projection différenciés selon les types de risques (climatiques, sociaux, juridiques…) ;

- procéder à des revues critiques des politiques écrites (investissement, souscription, provisionnement, réassurance) afin d’assurer la cohérence des engagements ESG avec la stratégie globale de gestion des risques ;

- renforcer la formation des équipes métiers et des instances de gouvernance, pour renforcer la compréhension opérationnelle des enjeux et favoriser une prise de décision éclairée ;

- développer – ou acquérir – des outils de modélisation et d’analyse prospective adaptés aux enjeux de l’entreprise, permettant une évaluation au plus juste de la matérialité des risques de durabilité sur les différents postes du bilan.

Sources et références :

- ACPR (2023), Rapport sur l’intégration des risques de durabilité dans la gouvernance des assureurs

- EIOPA (2022), Guidelines on Sustainability Risks

- Banque de France (2023), Les enjeux climatiques pour le secteur financier

- OECD (2023), Insurance Regulation and Climate-Related Risks