L’objectif de cette étude est d’analyser comment les assureurs français soumis à Solvabilité II ont fait évoluer leurs portefeuilles d’actifs entre 2016 et 2024, une période marquée par trois régimes de taux successifs.

De 2016 à 2021, les marchés sont caractérisés par une phase prolongée de taux très bas, voire négatifs. L’année 2022 constitue ensuite un tournant majeur avec un choc de taux d’une ampleur inédite depuis les années 1980. Enfin, les années 2023 et 2024 correspondent à une période où les taux se stabilisent, mais à un niveau bien plus élevé que celui observé avant 2022, créant un environnement structurellement différent pour les investisseurs institutionnels.

Cette étude croise :

- les données issues des rapports ACPR Solvabilité II (2016–2024),

- l’évolution du taux TEC10, qui mesure le taux d’intérêt à long terme en France,

- l’évolution des spreads souverains France–Allemagne et France–Italie.

Contexte macroéconomique

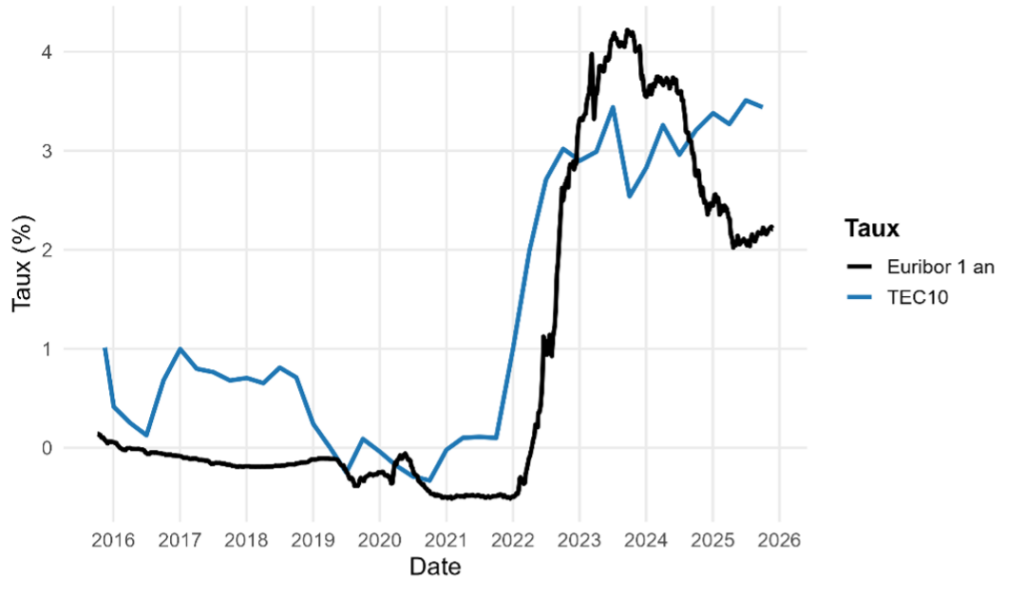

L’évolution des taux d’intérêt constitue un élément central du contexte macroéconomique entre 2016 et 2024. Pour en rendre compte, deux indicateurs complémentaires sont utilisés : le TEC10, qui mesure le taux d’emprunt souverain français à dix ans, et l’Euribor 1 an, qui reflète directement le niveau des taux courts dans la zone euro et, plus largement, l’orientation de la politique monétaire de la BCE. Les deux séries montrent une même succession de phases : une longue période de taux exceptionnellement bas jusqu’en 2021, un choc brutal de remontée en 2022 et, enfin, l’installation d’un régime de taux durablement plus élevés à partir de 2023.

Depuis 2022 toutefois, les deux courbes ne présentent pas exactement la même dynamique. L’Euribor suit de très près le cycle de resserrement monétaire engagé par la BCE : il remonte rapidement, atteint un pic marqué, puis amorce un repli dès 2023. Le TEC10 évolue selon la même direction générale, mais avec une amplitude plus faible et une trajectoire légèrement plus volatile. Cette différence tient au fait que le TEC10 n’exprime pas uniquement l’effet de politique monétaire : il intègre également une composante propre au marché des dettes souveraines françaises, liée aux variations de la prime de risque. Lorsque le spread souverain se resserre, le TEC10 peut se stabiliser ou diminuer, même si les taux courts restent encore orientés à la baisse.

La combinaison de ces deux indicateurs offre ainsi une lecture plus complète du régime de taux auquel les assureurs ont été confrontés. L’Euribor met en évidence le mouvement monétaire pur qui influence le renouvellement des portefeuilles obligataires, tandis que le TEC10 capture la valorisation des obligations d’État françaises, qui constitue une part importante de leurs placements. Ensemble, ils permettent de comprendre comment l’environnement de taux a façonné la trajectoire financière du secteur sur la période étudiée.

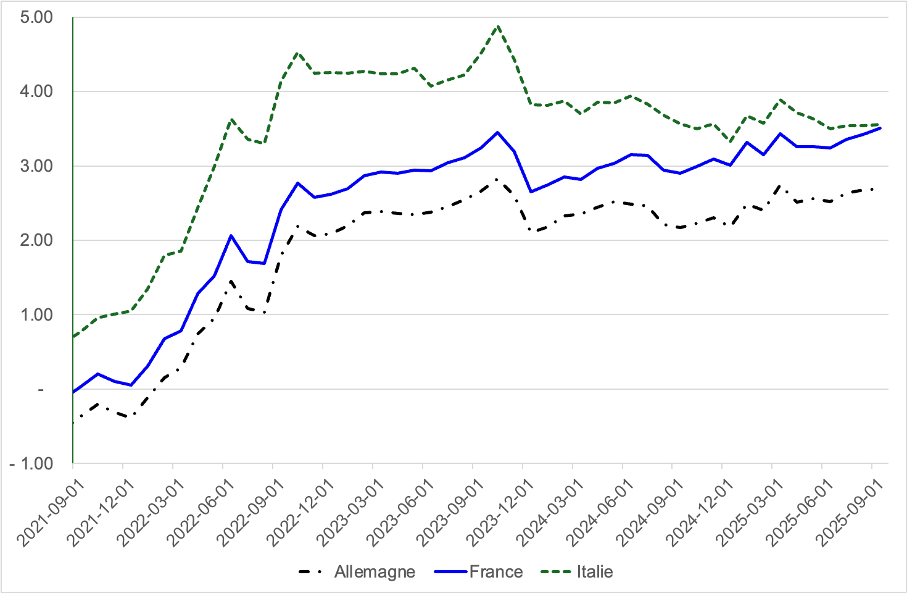

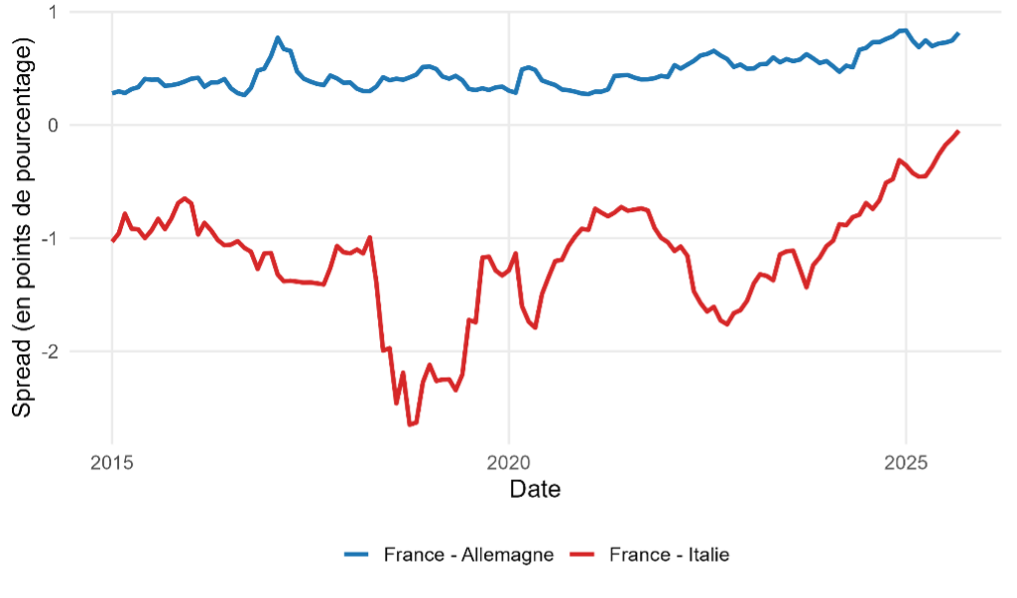

Le second graphique présente l’évolution des spreads souverains France–Allemagne et France–Italie depuis 2015. L’écart France–Allemagne reste faible et relativement stable, ce qui traduit une perception de risque proche entre ces deux signatures de référence de la zone euro. À l’inverse, le spread France–Italie demeure nettement plus élevé en amplitude. Cependant, celui-ci montre sur la période récente un mouvement important de resserrement : les taux italiens se rapprochent progressivement des taux français, signe d’une réduction du différentiel de risque perçu par les marchés, malgré un écart structurel qui persiste.

Ces éléments macroéconomiques sont essentiels pour comprendre l’évolution des portefeuilles d’assureurs. La majorité de leurs actifs est investie en obligations, dont la valeur dépend directement des taux longs et des spreads souverains. Les mouvements observés dans les deux graphiques constituent ainsi le cadre général dans lequel les actifs assurantiels ont évolué entre 2016 et 2024.

Évolution globale du bilan prudentiel des assureurs

Le tableau suivant présente l’évolution du bilan prudentiel des assureurs soumis à Solvabilité II, exprimé en valeur de marché. Il retrace la taille totale de l’actif économique du secteur entre 2016 et 2024, telle qu’elle est mesurée dans le cadre du référentiel Solvabilité II.

Tableau 1 : Taille du bilan prudentiel

| Année | Total actif (Md €) |

|---|---|

| 2016 | 2 717 |

| 2017 | 2 823 |

| 2018 | 2 787 |

| 2019 | 3 016 |

| 2020 | 3 088 |

| 2021 | 3 158 |

| 2022 | 2 748 |

| 2023 | 2 872 |

| 2024 | 2 972 |

L’actif prudentiel des assureurs connaît une progression régulière entre 2016 et 2021, portée par la collecte et par la valorisation des actifs dans un environnement de taux bas. L’année 2022 marque une rupture nette : la remontée rapide des taux entraîne une dépréciation importante des portefeuilles obligataires, ce qui provoque une contraction exceptionnelle du bilan prudentiel. En 2023 et 2024, la stabilisation des taux permet un redressement progressif, mais le niveau observé en 2021 n’est pas encore retrouvé. Cette dynamique globale reflète directement l’impact des conditions de marché sur la valeur des actifs assurantiels.

La structure globale des placements des assureurs évolue progressivement entre 2016 et 2024. La part des actifs hors unités de compte reste largement majoritaire, mais connaît un recul régulier, passant de 79 % en 2016 à 70 % en 2024. En parallèle, les unités de compte (UC) gagnent du terrain, soutenues par une demande accrue des épargnants et par la volonté des assureurs de réduire leur exposition aux taux bas, passant de 12 % en 2016 à 19 % en 2024.

Répartition détaillée par classe d’actifs

Les tableaux suivants présentent la répartition des actifs hors unités de compte telle qu’elle apparaît dans le bilan prudentiel Solvabilité II, sans application de la Mise En Transparence (MET). Il s’agit donc d’une lecture comptable : les OPC ne sont pas décomposés et plusieurs actifs sont agrégés dans des catégories larges. Cette vision illustre la structure réglementaire du portefeuille, mais ne reflète pas entièrement sa composition économique réelle.

La structure prudentielle des portefeuilles vie reste dominée par les obligations, qui reculent toutefois progressivement de 62 % en 2016 à 53 % en 2023, sous l’effet de la recherche de diversification dans un environnement de taux bas puis de la recomposition post-2022. Dans le même temps, la part des OPC augmente de manière régulière (15 % à 21 %), reflet de placements logés en fonds diversifiés. Les actions augmentent progressivement entre 2018 et 2021, mais leur apparent recul à partir de 2022 ne traduit pas une baisse réelle de l’exposition. Ce mouvement est en réalité lié à l’apparition de la catégorie « détentions d’entreprises liées » (environ 5 % en 2022), qui regroupe des participations auparavant comptabilisées dans les actions. Il s’agit donc d’un reclassement prudentiel et non d’un désengagement. L’immobilier direct, de son côté, reste marginal sur toute la période. Cette évolution globale décrit un portefeuille prudentiel de plus en plus diversifié, mais toujours fortement centré sur les actifs obligataires.

Tableau 2 : Assureurs vie et mixtes – Répartition du portefeuille (% du total des actifs hors UC)

| Classe | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|

| Obligations souveraines | 30 % | 31 % | 31 % | 31 % | 31 % | 29 % | 27 % | 26 % |

| Obligations d’entreprises | 32 % | 30 % | 30 % | 29 % | 29 % | 27 % | 27 % | 27 % |

| Titres structurés et garantis | 3 % | 3 % | 2 % | 3 % | 2 % | 2 % | 3 % | 3 % |

| Parts d’OPC | 15 % | 17 % | 16 % | 17 % | 17 % | 18 % | 20 % | 21 % |

| Actions | 3 % | 3 % | 8 % | 8 % | 8 % | 10 % | 4 % | 4 % |

| Immobilier | 1 % | 1 % | 1 % | 1 % | 1 % | 1 % | 2 % | 2 % |

| Détentions d’entreprises liées | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 5 % | 5 % |

| Autres placements | 5 % | 6 % | 2 % | 2 % | 2 % | 2 % | 1 % | 1 % |

| Trésorerie et dépôts | 2 % | 2 % | 2 % | 2 % | 2 % | 2 % | 2 % | 2 % |

| Autres actifs | 8 % | 7 % | 7 % | 7 % | 7 % | 7 % | 9 % | 9 % |

Le portefeuille prudentiel des assureurs non-vie présente un profil nettement plus volatil que celui de la vie, en cohérence avec un passif plus court et une capacité plus élevée à supporter le risque. Les obligations souveraines et d’entreprises restent relativement stables autour de 30–32 %, tandis que les actions connaissent une hausse marquée entre 2018 et 2021 (22–24 %). La forte baisse apparente des actions en 2022–2023 (retour à 3 %) ne traduit pas une réduction réelle de l’exposition, mais résulte principalement d’un reclassement prudentiel : une partie des actifs auparavant comptabilisés en actions est désormais intégrée dans la ligne « détentions d’entreprises liées », qui atteint 21–22 % en 2022–2023. Les parts d’OPC restent proches de 15 %, l’immobilier direct demeure marginal (1–2 %), et la poche « autres actifs » progresse sensiblement en fin de période, reflet d’effets de valorisation ou de variations de périmètre.

Tableau 3 : Assureurs non-vie – Répartition du portefeuille (% du total des actifs hors UC)

| Classe | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|

| Obligations souveraines | 18 % | 17 % | 17 % | 16 % | 16 % | 15 % | 13 % | 14 % |

| Obligations d’entreprises | 19 % | 19 % | 19 % | 19 % | 19 % | 19 % | 18 % | 18 % |

| Titres structurés et garantis | 1 % | 1 % | 1 % | 1 % | 1 % | 1 % | 1 % | 1 % |

| Parts d’OPC | 15 % | 15 % | 15 % | 15 % | 15 % | 15 % | 14 % | 13 % |

| Actions | 3 % | 3 % | 22 % | 23 % | 21 % | 24 % | 3 % | 3 % |

| Immobilier | 2 % | 2 % | 2 % | 2 % | 2 % | 2 % | 2 % | 1 % |

| Détentions d’entreprises liées | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 21 % | 22 % |

| Autres placements | 19 % | 21 % | 2 % | 2 % | 2 % | 2 % | 1 % | 2 % |

| Trésorerie et dépôts | 4 % | 4 % | 5 % | 5 % | 5 % | 5 % | 3 % | 3 % |

| Autres actifs | 19 % | 17 % | 17 % | 17 % | 19 % | 18 % | 23 % | 23 % |

En conclusion, les portefeuilles prudentiels vie et non-vie affichent des profils distincts : très obligataire et stable pour la vie, plus risqué et diversifié pour la non-vie. Cependant, cette vision reste incomplète : sans MET, les OPC ne sont pas visibles, ce qui masque une partie importante de la composition économique réelle des actifs.

Transformations du marché (2018–2024)

À partir de 2018, la structure réelle des actifs des assureurs apparaît plus nettement grâce à l’introduction systématique de la Mise En Transparence (MET). Cette transparence permet d’observer la composition économique effective des portefeuilles et révèle une recomposition progressive, influencée par les taux, les spreads, et les conditions de marché.

La MET : comprendre la composition réelle des portefeuilles

Les assureurs investissent massivement via des OPC ou des fonds diversifiés. Ces supports sont comptés comme des « OPC » dans le bilan prudentiel avant MET, mais leur contenu n’est pas visible.

La MET reconstitue la composition exacte de ces fonds pour les reclasser dans les catégories économiques appropriées :

- obligations (souveraines, financières, non-financières),

- actions,

- immobilier.

Alors que les OPC représentent environ 15 à 20 % des actifs dans les bilans prudentiels, leur décomposition MET montre une exposition réelle beaucoup plus riche et diversifiée. La MET est donc indispensable pour analyser en profondeur les transformations du marché obligataire, des actions et de l’immobilier sur la période 2018–2024.

Tableau 4 : Assureur vie – Évolution de la répartition obligataire (après MET)

| Classe | 2018 | 2019 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Obligations souveraines | 28,0 % | 27,4 % | 26,0 % | 22,7 % | 21 % | 21 % |

| Obligations de sociétés financières | 29,8 % | 24,7 % | 26,0 % | 27,0 % | 30 % | 30 % |

| Obligations de sociétés non financières | 14,3 % | 16,3 % | 12,0 % | 11,7 % | 12 % | 11 % |

| Parts d’OPC | 8,2 % | 8,0 % | 15,0 % | 15,5 % | 15 % | 16 % |

| Actions | 14,4 % | 15,0 % | 17,0 % | 17,7 % | 17 % | 17 % |

| Immobilisations corporelles | 1,5 % | 1,3 % | 1,0 % | 1,1 % | 1 % | 1 % |

| Autres | 3,9 % | 7,4 % | 4,0 % | 4,4 % | 4 % | 4 % |

Tableau 6 : Assureur non-vie – Évolution de la répartition obligataire (après MET)

| Classe | 2018 | 2019 | 2021</ | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Obligations souveraines | 20,0 % | 18,4 % | 19,0 % | 17,3 % | 18 % | 18,0 % |

| Obligations de sociétés financières | 20,1 % | 21,4 % | 19,0 % | 18,6 % | 19 % | 19,0 % |

| Obligations de sociétés non financières | 12,4 % | 10,9 % | 12,0 % | 11,0 % | 11 % | 11,0 % |

| Parts d’OPC | 4,0 % | 3,5 % | 8,0 % | 7,1 % | 6 % | 7,0 % |

| Actions | 30,9 % | 29,7 % | 32,0 % | 33,2 % | 33 % | 33,0 % |

| Immobilisations corporelles | 3,9 % | 4,2 % | 4,0 % | 3,9 % | 4 % | 3,0 % |

| Autres | 8,7 % | 1,2 % | 8,0 % | 9,1 % | 9 % | 9,0 % |

Il est important de rappeler que les ventilations présentées dans les tableaux ci-dessus ne reposent pas sur la même maille que celles issues du bilan prudentiel. Ici, les proportions sont calculées uniquement sur le total des placements titres, en incluant les unités de compte et les immobilisations corporelles, mais sans la trésorerie, les dépôts ou les autres actifs. De plus, les détentions d’entreprises liées sont intégrées dans la catégorie « actions et autres participations », ce qui peut modifier sensiblement la lecture par rapport aux tableaux prudentiels. Enfin, la proportion de parts d’OPC représente les OPC qui n’ont pas pu être ouverts. Cette approche explique les différences observées avec la répartition réglementaire présentée dans la section précédente.

Le marché obligataire : une recomposition structurelle majeure

Le marché obligataire est la colonne vertébrale du portefeuille prudentiel, particulièrement chez les assureurs vie. L’analyse MET met clairement en lumière une transformation en profondeur entre 2018 et 2024.

En assurance vie, on observe une baisse nette de la part des obligations souveraines (28 % à 21 % entre 2018 et 2024) et des obligations d’entreprises non financières (14,3 % à 11 %). Dans le même temps, la part des obligations de sociétés financières reste élevée et légèrement orientée à la hausse (autour de 30 % en fin de période). Autrement dit, la composante obligataire vie se rééquilibre au détriment des souverains et des non-financières, au profit des financières, dans un contexte où ces dernières offrent un rendement supérieur.

En non-vie, la dynamique est différente : on observe une baisse généralisée des trois poches obligataires. Les obligations souveraines reculent de 20 % à 18 %, les financières de 20,1 % à 19 %, et les non-financières de 12,4 % à 11 % entre 2018 et 2024. La diminution est donc plus diffuse et moins marquée que pour la vie, mais elle touche l’ensemble du bloc obligataire, ce qui traduit une moindre centralité de ces actifs dans le modèle non-vie.

Au total, les obligations reculent partout, mais pas de la même manière : en vie, le mouvement est surtout qualitatif avec une montée relative des financières, tandis qu’en non-vie, la baisse est plus homogène sur souverains, financières et non-financières. Ces différences reflètent des horizons de placement et des contraintes prudentielles distincts entre les deux segments.

Les actions : prudence en vie, intensité en non-vie

En assurance vie, la part des actions progresse entre 2018 et 2021 (de 14,4 % à 17,7 %) dans un contexte de taux très bas et de réduction progressive des obligations souveraines et non financières. Cette baisse des poches obligataires a contribué à une réallocation partielle vers les actions et les OPC, permettant d’améliorer le rendement global du portefeuille. À partir de 2022, la proportion d’actions se stabilise autour de 17 %, signe que les assureurs vie ont choisi de conserver cette diversification plutôt que de revenir massivement vers les obligations redevenues mieux rémunérées.

En assurance non-vie, la part des actions est nettement plus élevée et très stable, oscillant entre 29,7 % et 33,2 % sur la période 2018–2024. La baisse généralisée des obligations (souveraines, financières et non-financières) n’a pas entraîné une hausse supplémentaire des actions, car cette classe d’actifs représente déjà une composante centrale et structurelle du portefeuille non-vie. La capacité de ces assureurs à absorber davantage de volatilité, compte tenu de passifs plus courts, explique cette exposition actions durablement élevée.

Ainsi, la baisse des obligations s’accompagne en assurance vie d’une montée modérée et stabilisée des actions, tandis qu’en non-vie, elle n’altère pas une exposition déjà structurellement forte. Ces deux trajectoires reflètent les modèles prudentiels propres à chaque segment.

Le private equity : une montée progressive d’un actif de diversification

Le private equity occupe une place croissante dans les portefeuilles des assureurs, même si son poids reste modeste dans la lecture prudentielle. Sous Solvabilité II, il est en grande partie logé dans les OPC non transparents ou dans la catégorie « actions et autres participations », ce qui rend son évolution difficile à suivre directement dans les états réglementaires. Les rapports ACPR soulignent toutefois, année après année, une progression régulière des investissements dans le non coté, souvent décrits comme une composante stratégique des placements de long terme. Cette tendance s’explique par plusieurs facteurs : le besoin d’améliorer le rendement dans un environnement prolongé de taux bas avant 2022, la recherche d’actifs moins corrélés aux marchés obligataires et la volonté de financer l’économie réelle conformément aux objectifs réglementaires européens.

Après 2022, la hausse des taux modifie la hiérarchie des rendements relatifs, mais le private equity conserve son attractivité. Sa valorisation, moins sensible aux variations immédiates des marchés obligataires, joue un rôle stabilisateur pendant le choc de taux, même si les modèles prudentiels appliquent une exigence en capital plus élevée à ces actifs. La stabilisation du nouveau régime de taux en 2023–2024 permet de confirmer ce mouvement : les assureurs maintiennent, voire renforcent, leur exposition au non coté via les fonds spécialisés, les unités de compte dédiées ou les véhicules de dette privée. Cette classe d’actifs s’affirme ainsi comme un pilier de diversification à long terme, même si son poids prudentiel demeure sous-estimé faute de transparence complète.

Immobilier

Après mise en transparence, la poche d’immobilisations corporelles apparaît très faible en assurance vie, entre 1,5 % et 1 % selon les années, et légèrement plus élevée en non-vie (3–4 %). Mais ces chiffres ne reflètent pas la réalité économique : ils ne captent que l’immobilier détenu directement par les assureurs (bureaux, locaux techniques), et non l’immobilier financier logé dans les fonds. Or une grande partie de l’exposition immobilière passe aujourd’hui par des SCPI, OPCI ou fonds immobiliers intégrés dans les OPC, qui restent comptabilisés ailleurs dans le cadre prudentiel.

Ainsi, la poche immobilière « après MET » semble faible, mais uniquement parce qu’une grande partie de l’immobilier est logée dans des véhicules collectifs non décomposés. Cette limite structurelle des états prudentiels empêche de tirer une conclusion quantitative forte, même si l’on peut affirmer que l’immobilier direct reste marginal alors que l’immobilier indirect est beaucoup plus significatif mais dilué dans d’autres postes.

Rendement et plus-values latentes : comprendre huit années de transformation

Nous nous concentrons ici sur les assureurs vie et mixtes, car ce sont eux qui détiennent la majorité des obligations et dont les portefeuilles réagissent le plus fortement aux variations de taux. Leur exposition financière est plus longue et plus sensible que celle des assureurs non-vie, ce qui en fait le meilleur reflet de l’impact des mouvements de marché.

Entre 2016 et 2024, la valeur et le rendement des portefeuilles des assureurs vie ont été profondément influencés par les variations des taux. Deux indicateurs permettent de comprendre cette évolution :

- le rendement des actifs, qui correspond aux revenus réellement perçus ;

- les plus ou moins-values latentes (PMVL), qui mesurent l’écart entre la valeur de marché et la valeur d’achat des actifs.

Entre 2016 et 2021, les taux d’intérêt à long terme sont exceptionnellement bas, ce qui fait mécaniquement monter la valeur des obligations anciennes, émises à des niveaux de coupons plus élevés. Cette configuration produit un stock très important de plus-values latentes à fin 2021 : les obligations affichent +8 %, les actions +2 %, l’immobilier direct +1 % et les OPC +3 %, pour un total de +15 %. Le portefeuille des assureurs « vaut » donc beaucoup en 2021, même si son rendement reste modeste, autour de 2 %, illustrant le paradoxe classique des années de taux bas : une forte valorisation mais des revenus faibles.

L’année 2022 marque un retournement brutal avec la remontée rapide du TEC10, passé de près de 0 % à environ 3 %. La valeur des obligations anciennes chute immédiatement, ce qui se traduit par des moins-values latentes de –6 % sur cette classe d’actifs. Les autres catégories résistent mieux : les actions restent à +2 %, les OPC à +2 %, et l’immobilier direct se stabilise à 0 %. Au total, les plus-values latentes redeviennent négatives (–2 %), mais le rendement annuel reste proche de 2 % grâce au maintien des coupons obligataires. En 2022, les assureurs perdent donc en valeur mais pas en revenu, ce qui illustre parfaitement l’effet mécanique d’un choc de taux.

En 2023 et 2024, les taux d’intérêt se stabilisent autour de 3 %, ce qui stoppe la dégradation observée en 2022. Les moins-values latentes sur les obligations se réduisent et se stabilisent à –3 % en 2023 comme en 2024, tandis que les actions conservent un niveau constant de +2 % et que les OPC restent ancrés à +2 %. L’immobilier direct demeure neutre (0 %). Le total des plus-values latentes retrouve un niveau légèrement positif (+1 % en 2023 et 2024). Dans le même temps, le rendement progresse progressivement, autour de 2,2 % puis 2,3–2,4 %, porté par les nouvelles obligations émises à des taux plus élevés. Le secteur entre ainsi dans un nouveau régime : des portefeuilles moins valorisés qu’avant 2022, mais désormais plus rémunérateurs.

Tableau 7 : Synthèse des PMVL par catégorie d’actifs (assureurs vie et mixtes)

| Classe | T4 2021 | T4 2022 | T4 2023 | T4 2024 |

|---|---|---|---|---|

| Obligations | 8 % | –6 % | –3 % | –3 % |

| Actions | 2 % | 2 % | 2 % | 2 % |

| Immobilier direct | 1 % | 0 % | 0 % | 0 % |

| OPC | 3 % | 2 % | 2 % | 2 % |

| TOTAL | 15 % | –2 % | 1 % | 1 % |

En synthèse

L’analyse de l’évolution des actifs des assureurs français entre 2016 et 2024 révèle un secteur étroitement dépendant des conditions de taux et profondément remodelé par les dynamiques de marché observées au cours de la période. Trois enseignements majeurs se dégagent.

Premièrement, les portefeuilles restent largement dominés par les obligations, mais leur rôle a profondément changé au cours de la période. Les années de taux très bas ont porté la valeur des actifs à un niveau élevé, avant que la hausse rapide des taux en 2022 ne provoque une chute marquée des plus-values latentes et une contraction du bilan prudentiel. La stabilisation des taux en 2023–2024 a ensuite permis un retour progressif à un équilibre plus durable, avec des portefeuilles moins valorisés mais plus rémunérateurs. Cette évolution suit clairement la trajectoire du TEC10 et se traduit directement dans les mouvements observés sur les PMVL.

Deuxièmement, les portefeuilles se sont recomposés en profondeur. La mise en transparence (MET) montre clairement une baisse tendancielle des obligations souveraines, un recul des obligations non financières et, en assurance vie, une montée structurelle des obligations financières, désormais au cœur du moteur de rendement. Les assureurs non-vie suivent une logique différente, marquée par une baisse plus diffuse du bloc obligataire et une exposition actions structurellement plus élevée.

Troisièmement, les autres classes d’actifs connaissent des évolutions contrastées. Les unités de compte gagnent régulièrement en importance et atteignent près de 20 % du bilan en 2024, traduisant une diversification croissante et une demande accrue des épargnants. L’immobilier direct reste marginal, même après MET, mais cette lecture prudentielle masque une exposition significative via les SCPI et véhicules immobiliers logés dans les OPC, confirmant que la vision réglementaire ne reflète qu’une partie de la réalité économique des portefeuilles.